Was ändert sich ab Juli bei Käufen aus China? Interview mit dem Zoll und DHL

Der direkte Import von Produkten aus Fernost, aber auch anderen Ländern außerhalb der EU erfreut sich durchaus einiger Beliebtheit - und das aufgrund der zum Teil großen, realisierbaren Preisunterschiede durchaus auch zurecht. Bislang wurde der Kauf geringwertiger Güter durch eine Freigrenze erleichtert, bei deren Unterschreiten keinerlei Einfuhrabgaben zu entrichten waren. Dies ändert sich nun.

Interview mit dem Zoll

Notebookcheck.com hat bei Andre Lenz (Stabsstelle Kommunikation) der Generalzolldirektion nachgefragt, was sich für Kunden ändert. Aufgrund der komplexen Thematik wollen wir dieses Interview originalgetreu wiedergeben.

Frage: Was ändert sich ab dem 1. Juli 2021 für Verbraucher?

Antwort: Zur Jahresmitte treten umfangreiche rechtliche Änderungen für den grenzüberschreitenden Onlinehandel in Kraft. Ab diesem Zeitpunkt sind alle Sendungen aus Ländern außerhalb der EU umsatzsteuerpflichtig. Die derzeitige Regelung, bei der Kleinsendungen bis zu einem Wert von 22 Euro steuerfrei importiert werden können, wird also entfallen. Nur Einfuhrabgaben von weniger als einem Euro werden nicht erhoben. Darüber hinaus müssen ab 1. Juli 2021 alle kommerziellen Post- und Kuriersendungen aus Nicht-EU-Staaten in elektronischer Form beim Zoll angemeldet werden.

Frage: Was müssen Käufer ab diesem Zeitpunkt beachten?

Verbraucher sollten ab dem 1. Juli 2021 beachten, dass grundsätzlich für alle Sendungen von außerhalb der EU die Einfuhrumsatzsteuer von 19 oder 7 Prozent anfällt. Die neuen Bestimmungen bedeuten für die meisten Online-Besteller aber grundsätzlich keinen zusätzlichen Aufwand. Denn wie auch bisher üblich übernimmt in der Regel der beauftragte Post-, Kurier- oder Expressdienstleister die Zollabwicklung und tritt für die fälligen Einfuhrabgaben in Vorleistung. Der Sendungsempfänger zahlt die verauslagten Einfuhrabgaben dann bei der Zustellung an den Auslieferer zurück. Online-Besteller sollten dabei berücksichtigen, dass die Beförderungsunternehmen für die Erledigung der Zollformalitäten grundsätzlich eine Servicepauschale erheben. Informationen zur Höhe der Pauschale sollten in den AGB des Beförderers oder Verkäufers enthalten sein. Es handelt sich bei dieser Pauschale nicht um eine Einfuhrabgabe des Zolls. Der Zoll kann daher auch keinen Einfluss auf die Höhe der Pauschale nehmen. Neben der angesprochenen Vorleistung der Einfuhrumsatzsteuer durch das Beförderungsunternehmen wird es ab dem 1. Juli 2021 mit dem sogenannten Import One Stop Shop (IOSS) noch eine zweite Variante für die Steuererhebung geben. Hier können registrierte Online-Händler bei Waren bis zu einem Wert von 150 Euro die Umsatzsteuer unmittelbar an die Steuerbehörden in der EU abführen. Für Verbraucher besteht der Vorteil darin, dass die Abgaben, wie bei der inländischen Mehrwertsteuer, in der Regel bereits im Rechnungsendbetrag des Online-Händlers enthalten sind. Damit müssen vom Empfänger keine Einfuhrabgaben an die Post oder den Kurierdienstleister gezahlt werden.

Frage: Wie ist die Situation bei Geschenksendungen?

Für Geschenksendungen von Privatpersonen an Privatpersonen ändert sich nichts zum 1. Juli 2021. Hier gilt weiterhin die Wertgrenze von 45 Euro. Auch die Wertgrenze von 150 Euro für warenabhängige Zollabgaben bleibt unverändert bestehen.

Frage: Wie können Käufer sichergehen, dass eine korrekte Verzollung stattfindet?

Bei der Abfertigung von abgabenpflichtigen Einfuhrsendungen erstellt die Zollstelle einen Abgabenbescheid, der dem Empfänger seitens des Post- bzw. Kurierdienstes auf Anforderung übersandt oder gegebenenfalls bei der Auslieferung ausgehändigt wird. Damit ist es möglich, die Berechnung der Einfuhrabgaben nachzuvollziehen. Sollte der Verkäufer die IOSS-Regelung nutzen, sollte der Käufer grundsätzlich bereits bei der Bestellung die anfallende Umsatzsteuer überprüfen können.

Frage: Wie können Käufer herausfinden, dass der Händler an IOSS teilnimmt?

Als Käufer erkennt man die Inanspruchnahme der IOSS-Regelung durch einen Verkäufer daran, dass die Umsatzsteuer bereits beim Verkauf in Rechnung gestellt bzw. spätestens bei Abschluss des Bestellvorgangs angegeben ist.

Zusatz*: Die Pflicht zur Abgabe einer elektronischen Zollanmeldung gilt unabhängig von der Nutzung von IOSS durch einen Verkäufer bzw. Marktplatz-Betreiber. Die Zollanmeldung ist die Grundlage für die Zollabfertigung sowie für die Durchführung von Kontrollen z.B. im Hinblick auf die Einhaltung von Einfuhrverboten bzw. zur Überprüfung der Richtigkeit der Wertangaben zur Sendung. Das Verfahren IOSS ist dagegen ausschließlich für die Steuererhebung vorgesehen. Sofern ein Käufer seine Sendung selbst beim Zoll anmelden und sich nicht von der Deutschen Post AG vertreten lassen möchte, muss er dies gegenüber der Post ausdrücklich erklären. In diesem Fall wird die Sendung an das für den Wohnort zuständige Zollamt weitergeleitet und der Empfänger muss sich selbst um die Zollanmeldung kümmern. Eine Weiterleitung an das Zollamt am Wohnort des Empfängers und die Nutzung der Selbstverzollung ist jedoch für Sendungen ausgeschlossen, für die der Verkäufer bzw. Marktplatz-Betreiber die Einfuhrumsatzsteuer mittels IOSS anmeldet und abführt. Derartige Sendungen können ausschließlich in einer der Zentralstellen der Deutschen Post AG in Deutschland zur Zollabfertigung angemeldet werden.

Nachfrage bei DHL

Die zwangsweise IOSS-Anmeldung durch die Deutsche Post AG und damit eventuell anfallende Gebühren erschienen und während der Recherche als Knackpunkt - ist allerdings in der Realität kein Problem. Eine Nachfrage beim Pressesprecher der Deutsche Post DHL Group, Alexander Edenhofer ergab:

Bei Sendungen, die wir als Deutsche Post als „IOSS-Sendungen“ anmelden, erfolgt eine Zustellung ohne Einzug von Abgaben und daher auch ohne Auslagepauschale.

Fazit, Ausblick und Empfehlungen

Fakt ist: Viele Waren mit einem geringeren Warenwert werden durch die Einfuhrabgaben teuren. Allerdings: Sollten Händler ordnungsgemäß am IOSS-Verfahren teilnehmen, haben Kunden in Zukunft keine bösen Überraschungen mehr zu befürchten - dazu zählen nicht nur unter Umständen fällige Einfuhrgaben, sondern auch die Servicepauschale von Paketdienstleistern.

Wir würden durchaus raten, in erster Linie auf Händler auszuweichen, welche am IOSS-Verfahren teilnehmen - Berichten zufolge haben AliExpress beziehungsweise einzelne auf der Plattform tätige Händler bereits in Einzelfällen entsprechende Abgaben eingezogen. Nimmt ein Händler nicht am IOSS-Verfahren teil, sollten Käufer zumindest bei räumlicher Nähe prüfen, ob sich eine Registrierung als Selbstverzoller lohnt. Zuletzt: Bei Fragen können sich Bürger durchaus auch an den Zoll wenden - und zwar am besten vor dem Einkauf.

Update: Situation in Österreich

Update: 19.06.2021:

Notebookcheck.com hat ergänzend bei Mag. Johannes Pasquali, Sprecher des Bundesministeriums und Abteilungsleiter beim Bundesministerium für Finanzen nachgefragt. Die Regeln unterscheiden sich insoweit nicht von der Situation in Deutschland, wobei der Standardsteuersatz in Österreich 20 % beträgt. Nicht ganz unerheblich: Endkunden können nicht überprüfen, ob Händler tatsächlich an dem IOSS-Verfahren teilnehmen, theoretisch besteht hier somit ein gewisses Potential für Ärger - oder Betrug. Weiter unten stellen wir aus Dokumentationsgründen noch einmal das komplette Interview dar.

Die Österreichische Post AG bestätigte uns auf die Frage nach der Situation bei Sendungen, die im Rahmen des IOSS-Verfahren abgewickelt werden:

wenn der Versender/die Versenderin an IOSS teilnimmt, fallen postseitig keine zusätzlichen Gebühren an. Durch IOSS verrechnen die Versender*innen bereits die EUSt sowie bei einem Warenwert über 150 Euro Zoll direkt an den Empfänger/die Empfängerin.

Interview mit dem Zoll (Österreich)

Frage: Was ändert sich ab dem 1. Juli 2021 für Verbraucher?

Zur Schaffung möglichst gleicher Wettbewerbsbedingungen für den EU-Handel muss mit 1. Juli 2021 für alle Warensendungen aus Drittstaaten, die in die EU eingeführt werden, unabhängig vom Warenwert eine elektronische Zollanmeldung abgegeben und die Einfuhrumsatzsteuer entrichtet werden. Diese neue EU-Regelung betrifft in der Praxis vor allem den Internethandel mit Drittstaaten. Mit 1.7. fällt somit jene Regelung weg, dass für eine Sendung mit einem Warenwert unter 22 Euro keine Zollanmeldung abgeben und damit auch keine Abgaben, konkret die Mehrwertsteuer, entrichtet werden müssen. An der Regelung, dass Zölle als Abgaben erst ab einem Warenwert über 150 Euro pro Sendung zu entrichten sind, ändert sich nichts. Auf der Homepage des BMF finden sich zum Thema E-Commerce bereits einige FAQs.

Frage: Was müssen Käufer ab diesem Zeitpunkt beachten?

Ab 1. Juli 2021 muss von der Österreichischen Post AG oder einem anderen Transportunternehmen bzw. Express- und Kurierdienst für jede in die EU importierte Sendung eine Zollanmeldung abgegeben werden. Mit 1. Juli 2021 fällt bereits ab 1 Cent Warenwert (als Äquivalent zur Umsatzsteuer) die Einfuhrumsatzsteuer an, wobei der Standardsteuersatz in Österreich 20 % beträgt. Bei Sendungen bis 150 Euro Warenwert an Private besteht bei Bestellung über Internetplattformen, welche für das sogenannte Import-One-Stop-Shop (IOSS) registriert sind, die Möglichkeit, die tatsächliche Entrichtung der Umsatzsteuer bereits im Rahmen der Internetbestellung vorzunehmen. Das hat den Vorteil, dass die Einfuhrumsatzsteuer nicht mehr bei der tatsächlichen Einfuhr der Waren im Zuge der Verzollung zu bezahlen ist und beschleunigt die Abwicklung. Eine Zollanmeldung ist trotzdem abzugeben und die Einfuhrbestimmungen einzuhalten. In diesen Fällen wird die Umsatzsteuer bereits beim Kauf der Ware vom Unternehmer bzw. von der Internetplattform, über welche der Bestellvorgang erfolgt, in Rechnung gestellt. Anstelle der Einfuhrumsatzsteuer führt der Unternehmer bzw. die Internetplattform die eingehobenen Umsatzsteuern über das IOSS Portal ab. Bei Bestellungen im Internet muss auch berücksichtigt werden, dass für diese Dienstleistungen der Post bzw. Express- und Kurierdienste Bearbeitungsgebühren anfallen. Auskünfte über den Verlauf der Warensendungen können nur von den Empfängern bei der Post oder dem jeweiligen Kurier- und Expressdienst eingeholt werden. Nur diese haben den gesamten Überblick als Beförderer und Anmelder zur Verzollung und treffen die entsprechenden logistischen Entscheidungen.

Wie können Käufer sichergehen, dass eine korrekte Verzollung stattfindet?

Die konkrete Abwicklung der Einfuhrverzollung erfolgt in der Regel über die durch den Versender oder von einer Internetplattform jeweils beauftragten Express- und Kurierdienste sowie die Post und basiert auf Daten bzw. sogenannten Zollinhaltserklärungen der Versender. Für eine Zollanmeldung und Überprüfung der Einfuhrbestimmungen sind Angaben zum Warenwert und Wareninhalt erforderlich. Werden alle erforderlichen Angaben und Informationen vom Versender der Sendung beigelegt, wird die Verzollung ohne Verzögerung durchgeführt. Fehlen Angaben, Informationen oder Unterlagen oder sind diese zweifelhaft muss die Post/der Lieferdienst mit dem Empfänger Kontakt aufnehmen, bevor die Sendung beim Zoll angemeldet werden kann.

Wie können Käufer herausfinden, dass der Händler an IOSS teilnimmt?

Eine Abfragemöglichkeit der an IOSS teilnehmenden Händler gibt es nicht. Die Datenbank der IOSS Mehrwertsteuer-Identifikationsnummern ist nicht öffentlich. Alle von den Steuerbehörden der EU-Mitgliedstaaten erteilten IOSS Registrierungsnummern werden allen Zollbehörden in der EU elektronisch zur Verfügung gestellt und im Zuge der Zollabfertigung angesprochen. Zur Betrugsprävention wird ein Datenaustausch zwischen den Zollbehörden und den Steuerbehörden aller EU-Mitgliedstaaten eingerichtet.

Ein Indiz dafür, dass ein Händler/eine Plattform bei IOSS registriert ist, ist die Ausweisung der (österreichischen) Umsatzsteuer auf der Rechnung. Ist die Umsatzsteuer auf der Rechnung an den Kunden nicht ausgewiesen, wird die Einfuhrumsatzsteuer im Zuge der Zollabfertigung festgesetzt und ist beim Erhalt Ihres Pakets bezahlen. Bis dahin legt die Österreichische Post AG oder ein anderer Express- und Kurierdienst die Einfuhrumsatzsteuer für Kunden aus.

Situation für Produkte über 150 Euro

Die Situation in Bezug auf Produkte mit einem Warenwert von über 150 Euro stellt sich anders und für Kunden weniger vorteilhaft dar. Grundsätzlich: Kunden sollten sich darauf einstellen, dass die Verzollung nicht wie beim IOSS-Verfahren mehr oder minder problemlos vom Verkäufer vorgenommen wird. Laut Angaben des deutschen Zolls gibt es eine dem IOSS-Verfahren analoge Vorgehensweise für Waren von einem Wert von über 150 Euro nicht. Andre Lenz der Pressestelle der Generalzolldirektion teilte uns diesbezüglich mit, dass zwar „derjenige, der die zollrechtliche Einfuhrabwicklung übernimmt (i.d.R. das Beförderungsunternehmen) natürlich jederzeit die internen Prozesse in der Form gestalten“ kann, dass der Kunde keine Abgaben entrichten muss. Allerdings finde dieses Verfahren „erfahrungsgemäß wenig Anwendung“. Dem Zoll zufolge „sei grundsätzliche Skepsis häufig angebracht, wenn Händler bei Sendungen über 150 Euro mit Übernahme der Einfuhrumsatzsteuer werben“.

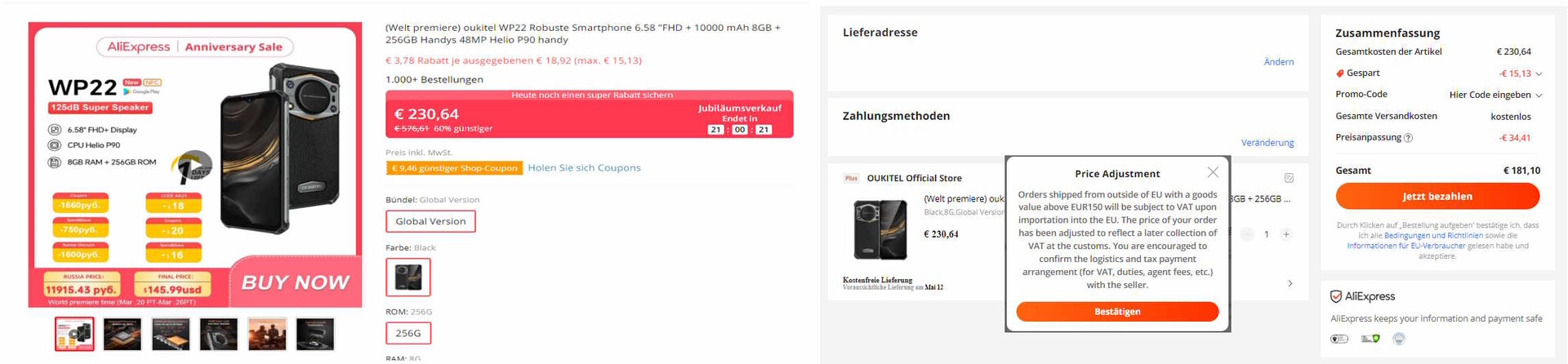

Exemplarisch soll die Situation für den Kauf eines Smartphones über AliExpress betrachtet werden, wenn der Versand aus China erfolgt. Auf der Produktseite wird ein Preis angegeben, welcher inklusive der Einfuhrabgaben gelten soll. Diese Angabe ist nicht grundsätzlich falsch, allerdings nur unter der Bedingung der Selbstverzollung korrekt. So wird im Warenkorb klar, dass der dem Händler zu zahlende Preis dem angezeigten Preis um die Einfuhrabgaben reduziert entspricht. AliExpress weist in diesem Fall auch darauf hin, dass die Verzollung unter Mitwirkung des Kunden erfolgt. In der Praxis bedeutet dies allerdings meist, dass DHL im Auftrag des Kunden die Verzollung übernimmt und dementsprechend zu den eigentlichen Einfuhrabgaben auch eine Auslagenpauschale kommt. Zu den Einfuhrabgaben könnten noch Zollgebühren kommen, allerdings sind unter anderem Smartphones zollfrei.

Fazit: Auch der Kauf von Produkten mit einem Warenwert von über 150 Euro ist in der Praxis recht problemlos möglich. Kunden sollten sich allerdings auf die Übernahme der Auslagepauschale einstellen und bei ungewöhnlichen Produktgruppen prüfen, ob nicht etwa noch Zollabgaben anfallen. Die Auslagenpauschale können sich Kunden durch eine Registrierung als Selbstverzoller sparen - mit entsprechenden Konsequenzen.